Licht und Schatten

Der globale Bildverarbeitungsmarkt – Update August 2023

Die Hochzeiten der industriellen Bildverarbeitung scheinen vorbei zu sein, jedenfalls im Vergleich zu den 2010er Jahren. Andererseits erhöhen unter anderem der Fachkräftemangel den Bedarf an Automatisierungslösungen. Dieser Marktbericht hilft dabei, dieses schwierigere Fahrwasser zu bewältigen, indem er die wirtschaftlichen und politischen Gegebenheiten darstellt und analysiert.

Die meisten Bildverarbeitungsunternehmen zielen hauptsächlich auf den industriellen Produktionsmarkt ab. Daher sind die Wirtschaftsindikatoren für die Produktionstätigkeit in verschiedenen Regionen von entscheidender Bedeutung für die Abschätzung und Vorhersage der Trends auf dem Bildverarbeitungsmarkt. In diesem Artikel werden wir zwei Indikatoren erörtern: einen, der die vergangene Leistung widerspiegelt, und einen, der die Aussichten des Fertigungssektors vorwegnimmt.

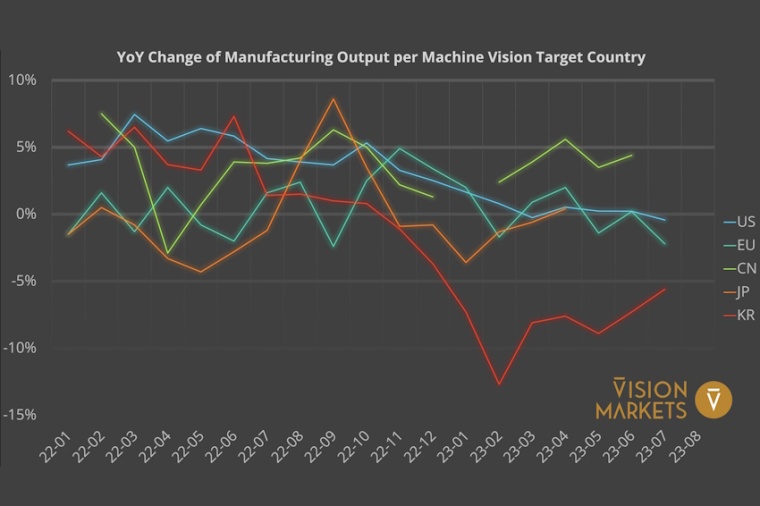

- Rückblickender Indikator: Veränderung der Produktion des verarbeitenden Gewerbes in Prozent gegenüber dem Vorjahr (YoY) nach Land

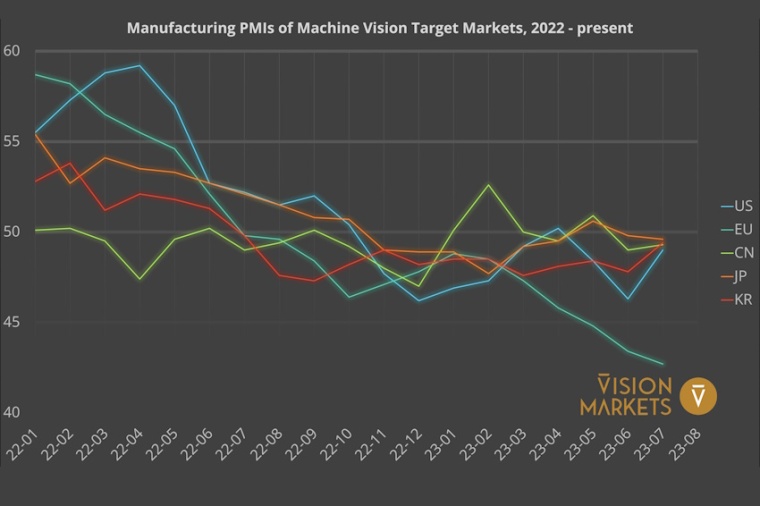

- Vorausschaunder Indikator: Stimmungsindex der Einkaufsmanager im verarbeitenden Gewerbe, auch bekannt als Manufacturing PMI (M-PMI). Ein Indexwert über 50 zeigt einen positiven Trend an, während ein Wert unter 50 einen negativen Trend anzeigt.

In unseren globalen Marktberichten unterteilen wir Bildverarbeitungsprodukte in fünf Regionen: Nordamerika, EMEA, China, Japan und Korea sowie der Rest der Welt (RoW). Jede dieser Regionen (mit Ausnahme von RoW) trug im Jahr 2022 zwischen 1 und 2 Milliarden US-Dollar zum weltweiten Umsatz mit Bildverarbeitungskomponenten bei. Diese Segmentierung spiegelt die regionalen Unterschiede wider und sorgt für ein angemessenes Gleichgewicht zwischen den einzelnen Regionen. Der Einfachheit halber verwenden wir in dieser Analyse die Indikatoren für die USA und die EU stellvertretend für ihre Regionen, Nordamerika beziehungsweise EMEA.

USA: Stillstand, aber Licht am Ende des Tunnels

Nach Schätzungen der OECD wuchs die Produktion des verarbeitenden Gewerbes in den USA (blaue Linie) im Jahr 2022 um 2,9 Prozent gegenüber dem Vorjahr. Anfang 2023 wurde ein weiteres jährliches Wachstum verzeichnet, während Anfang 2022 noch unter dem Druck der Pandemie stand. Seit März schwankt ihre Linie um +/-0 Prozent, und der langfristige Trend scheint abwärts gerichtet zu sein. Der M-PMI-Durchschnitt von 48,2 für die ersten sieben Monate des Jahres 2023 deutet ebenfalls auf einen Rückgang der Produktionsaktivität hin. Einige Indikatoren, die weiter in die Zukunft blicken als die Erwartungen der Einkaufsmanager, geben jedoch Hoffnung auf eine Erholung in den nächsten 12 Monaten und darüber hinaus. So stiegen beispielsweise die privaten Bauinvestitionen für die Herstellung von Halbleitern und Elektronik im April unter dem Einfluss des US Chips Act und des Inflation Reduction Act (IRA) auf fast 100 Milliarden US-Dollar.

EU: Indikatoren zeigen klar nach unten

Die Europäische Union (EU) (türkisfarbene Linie), insbesondere Deutschland, sieht sich einer schweren und sich verschlimmernden Rezession im verarbeitenden Gewerbe gegenüber. Während die Produktion des verarbeitenden Gewerbes in drei von sieben Monaten gegenüber dem Vorjahr gestiegen ist, ist der Trend eindeutig rückläufig. Der M-PMI-Wert für 2023 ist kontinuierlich gesunken und erreichte im Juli einen Wert von nur 42,7, was darauf hindeutet, dass die europäischen Hersteller erhebliche Schwierigkeiten haben. Schlimmer noch: Der deutsche M-PMI fiel im Juli unter die Marke von 40.

Trotz seines stetig sinkenden Anteils hatte Deutschland im Jahr 2021 immer noch einen Anteil von 32 Prozent am Bruttoinlandsprodukt (BIP) des verarbeitenden Gewerbes in der EU. Der Internationale Währungsfonds erwartet für Deutschland einen BIP-Rückgang von 0,3 Prozent im Jahr 2023 aufgrund einer forcierten Made-in-China-Politik von Deutschlands zweitgrößtem Handelspartner sowie ungelöster Herausforderungen für Unternehmen durch Energiekosten, Zinssätze und Bürokratie. Darüber hinaus beeinträchtigen eine geringere Investitionstätigkeit und die Unfähigkeit, qualifizierte Arbeitskräfte aus dem außereuropäischen Ausland anzuziehen, die Wettbewerbsfähigkeit Deutschlands.

Hochsubventionierte Fabriken für Halbleiter (TSMC, Infineon, Bosch, Intel et cetera), Batterien (Prologium, Northvolt, ACC, LG, Samsung und so weiter) und Wasserstoff sowie der Ausbau von Forschungszentren der Unternehmen sind Schritte in die richtige Richtung für die EU. Es bleibt jedoch abzuwarten, ob sie ausreichen werden, um den Abschwung der europäischen Fertigungsindustrie umzukehren.

China: Suche nach Heil im Protektionismus

Seit 2022 ist China (grüne Linie) der größte einzelne Zielmarkt für Bildverarbeitungskomponenten (Quelle: Jährlicher Marktbericht „Machine Vision Components 2017 to 2027“). Die Regierungspartei hat es während der Corona-Sperren weitgehend unterlassen, Geld in die Wirtschaft zu pumpen. In letzter Zeit ist der Yuan unter anderem wegen der schwachen Verbrauchernachfrage mit einer Deflation konfrontiert. Im Vergleich zu den anderen Volkswirtschaften hierzulande hat sich die Produktion des verarbeitenden Gewerbes in China bis 2023 gut gehalten und könnte im Durchschnitt bei 4 bis 5 Prozent liegen, was angesichts des gesamten BIP des verarbeitenden Gewerbes beeindruckend ist. Allerdings wird es für ausländische Anbieter immer schwieriger, von diesem Wachstum zu profitieren. Die Made-in-China-Politik begünstigt inländische Anbieter rigoros auf Kosten ausländischer Akteure. Da sich zudem die wirtschaftlichen und politischen Beziehungen verschärfen und die Angst vor einer Invasion in Taiwan zunimmt, verlagern westliche Halbleiter- und Elektronikriesen ihre Produktionsstätten in „RoW“-Länder – siehe unten.

Südkorea & Japan: Eines im Sinkflug, das andere tendenziell im Aufwind

Südkorea (rote Linie) leidet unter dem längsten Abschwung der Produktionstätigkeit seit 19 Jahren. Die viertgrößte Volkswirtschaft Asiens hat mit der schwachen Nachfrage in ihren wichtigsten Exportmärkten, insbesondere in Europa und Asien, zu kämpfen. Der Gesamtumsatz von Samsung ging im ersten und zweiten Quartal 2023 um 19 Prozent beziehungsweise 22 Prozent gegenüber dem Vorjahr zurück.

Japan (orangefarbene Linie) verzeichnete in der zweiten Jahreshälfte 2022 eine solide Erholung der Produktion des verarbeitenden Gewerbes von den niedrigen Niveaus, aber zum Jahreswechsel 2022/2023 lag die Wachstumsrate deutlich unter der 0-Prozent-Marke. Der letzte verfügbare Wert stammt aus dem April, wo er wieder positiv wurde, zusammen mit einem plötzlichen Anstieg des M-PMI im Mai. Trotz der Messwerte unterhalb der wachstumsanzeigenden 50er-Linie zeigt der Trend seit Januar 2023 nach oben.

Koreas und Japans Bildverarbeitungsumsätze profitieren von ihrer starken Position als Halbleiterproduktionsstandorte als Alternative zu Taiwan. Toyota verzeichnete in den ersten Quartalen 2023 ein steiles Wachstum des Gesamtumsatzes von über 18 Prozent im Vergleich zum Vorjahr und profitierte dabei auch von seinen Aktivitäten in Übersee.

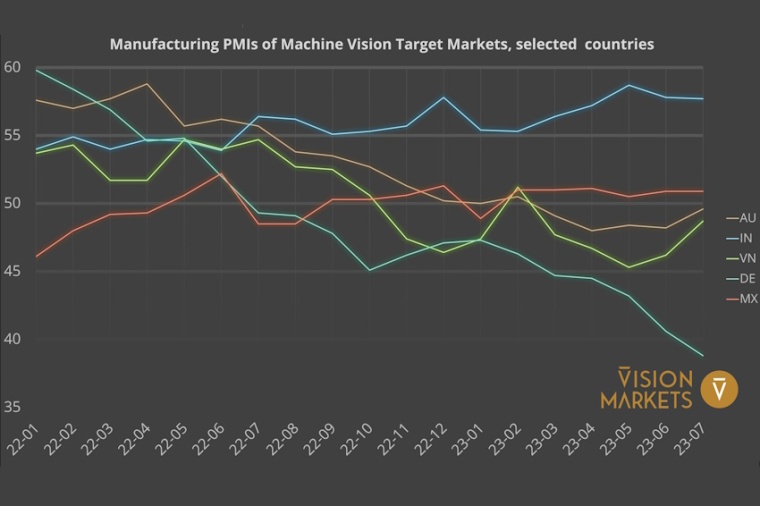

Rest der Welt (RoW): Starkes Wachstum von niedriger Basis aus

Neben den oben genannten Volkswirtschaften sollten wir auch einen Blick auf die aufstrebenden Produktionsstandorte der Welt werfen, nämlich Mexiko (hellblaue Linie), Vietnam (hellgrüne Linie) und Indien (hellblaue Linie).

Im Jahr 2022 verzeichnete das BIP des verarbeitenden Gewerbes in Mexiko laut OECD ein solides Wachstum von 5,2 Prozent gegenüber 2021 und immer noch 3,7 Prozent gegenüber der Zeit vor der Pandemie 2019. Ende 2022 lagen die mexikanischen M-PMI-Werte alle leicht über 50, was zu einem Wachstum der Industrieproduktion von 2,7 Prozent führte und dem durchschnittlichen monatlichen Trend im ersten Halbjahr 2023 entspricht. Bei einem durchschnittlichen M-PMI-Wert von 50,6 im Jahr 2023 ist bisher keine größere Beschleunigung zu erwarten. Allerdings haben Tesla, BMW und Ternium (Stahl), neben vielen anderen Industrie-OEMs, Milliarden von US-Dollar in neue Fabriken in Mexiko investiert, angetrieben durch Near-Shoring-Initiativen von US-Produzenten für ihre Lieferkette.

Vietnam ist der nächstgelegene Standort für westliche Hersteller, die sich aus China zurückziehen, sei es wegen der hohen Arbeitskosten oder der politischen Spannungen. Mit einer Wertschöpfung von 90 Milliarden US-Dollar im Jahr 2021 ist Vietnam im weltweiten Vergleich immer noch ein Zwerg, aber es wächst über seine traditionell starke Textilindustrie hinaus. Selbst Chinas größter Display-Hersteller, BOE Technology, investiert bis zu 400 Millionen US-Dollar in neue Fabriken. Samsung produziert bereits die Hälfte seiner Smartphones in Vietnam. Der vietnamesische Einkaufsmanagerindex wies jedoch im ersten Halbjahr 2023 eine hohe Volatilität auf, nachdem er im Jahr 2022 noch im positiven Bereich gelegen hatte und im Mai auf den bisher niedrigsten Wert von 45,3 gefallen war. Die Erholung ist im Gange, aber der allgemeine Trend im verarbeitenden Gewerbe deutet immer noch auf einen Rückgang hin. China ist das zweitgrößte Exportziel Vietnams, sodass die Schwäche des nördlichen Nachbarn die Aktivitäten des verarbeitenden Gewerbes beeinträchtigt.

Indien schließlich setzt seinen Wettlauf nach neuen Investitionen von Global Playern und großen inländischen Konglomeraten wie Tata und Reliance Industries fort. Die indischen Einkaufsmanager des verarbeitenden Gewerbes blicken mit einem Durchschnittswert von 56,9 im Jahr 2023 geradezu enthusiastisch in die nahe Zukunft, Tendenz steigend. Im Jahr 2021 erreicht Indiens Bevölkerung mehr als 1,4 Milliarden Menschen und das Pro-Kopf-BIP steigt auf 2.257 US-Dollar, ein Anstieg von 10,3 Prozent gegenüber 2019. Der große Binnenmarkt, die niedrigen Arbeitskosten und die Verfügbarkeit qualifizierter Arbeitskräfte haben Akteure wie Apple/Foxconn, Amazon und viele andere mit mehreren Milliarden Dollar für die Herstellung von Unterhaltungselektronik, Pharmazeutika, Batterien, Solarzellen und mehr angezogen. Daher ist Indien eine zentrale Wachstumschance für Akteure der industriellen Bildverarbeitung. Vision Markets bietet einen speziellen Service mit lokalen Partnern, um den Markteintritt und die Expansion in Indien zu erleichtern.

Vorbereitung auf die Zukunft

Der Markt für industrielle Bildverarbeitung ist weit von seinen goldenen Zeiten der 2010er Jahre entfernt. Dennoch treibt der Bedarf an Ausbeute, Qualität, Flexibilität und Kostensenkung die Fertigungsautomatisierung weltweit kontinuierlich voran. Die Industrieproduktion und der PMI für das verarbeitende Gewerbe sind wichtig, aber sie sind nur ein kleiner Teil der über 100 Wirtschaftsindikatoren und Unternehmen, die Vision Markets ständig in seine kontinuierliche Analyse des Bildverarbeitungsmarktes einbezieht. Insbesondere für die Geschäftsplanung für das nächste Geschäftsjahr und die weitere Strategieentwicklung bieten die einzigartigen Markteinblicke der Forscher von Vision Markets datengestützte Entscheidungshilfen. Unser Team von Unternehmensberatern besteht aus ehemaligen Geschäftsführern und Führungskräften großer Bildverarbeitungskonzerne. Sie unterstützen die Entwicklung und Umsetzung erfolgreicher Wachstumsstrategien für aufstrebende Unternehmen der industriellen Bildverarbeitung. Kontaktieren Sie uns und lassen Sie uns herausfinden, wie wir den größten Wert für Ihr Bildverarbeitungsunternehmen schaffen können.

Autor

Dr. Ronald Müller, Gründer und Geschäftsführer von Vision Markets