M&A-Trends und Kaufpreise in der Vision-Branche

In der Vision-Branche ist Bewegung – nicht nur im Hinblick auf die Entwicklungsgeschwindigkeit, auch mit Blick auf bereits abgeschlossene und noch bevorstehende Transaktionen. Die beiden meistgestellten Fragen, die ein M&A-Beratungsunternehmen von Eigentümern vor einem Kauf respektive Verkauf gestellt bekommt, sind zum einen: An wen könnte ich mit welchen Auswirkungen auf die zukünftige Entwicklung mein Unternehmen verkaufen? Und zum anderen: Welchen Preis würde ich erzielen?

Bekanntermaßen hat die Vision-Branche in den vergangenen Jahren sehr an Attraktivität gewonnen, einerseits weil die Branche aufgrund ihrer Größe ihr Nischendasein hinter sich gelassen hat und andererseits, weil in vielen Vision-Marktsegmenten jährliche Wachstumsraten von über zehn Prozent verzeichnet werden konnten. Aufgrund der sich ständig technologisch verbessernden und gleichzeitig immer günstiger werdenden Sensoren, SW-Algorithmen und Prozessoren erschließen sich ständig neue Anwendungen, viele im Umfeld von Industrie 4.0, aber auch in Segmenten wie der Medizintechnik, der Logistikbranche, der Landwirtschaft oder auch bei der Mobilität der Zukunft.

Diese zunehmende Attraktivität der Vision-Branche hat zahlreiche neue Investoren auf den Plan gerufen, die historisch in der Vision-Branche nicht oder nur in geringem Maße aktiv waren. Dadurch haben sich für mittelständische Unternehmer, die über einen möglichen Verkauf nachdenken, zusätzliche Optionen ergeben, die zuvor nicht vorhanden waren. Wir sehen diesen Trend in allen folgenden Käufergruppen:

- Finanzinvestoren

- Börsennotierte Holdingunternehmen

- Strategische Investoren

Finanzinvestoren eröffnen Vision-Unternehmen strategische Optionen

Im November 2018 hat der Finanzinvestor Ambienta mit dem Verkauf der Lakesight-Gruppe an die TKH Group NV Schlagzeilen gemacht, weil für die Gruppe durch die Realisierung einer Buy & Build-Strategie, das heißt durch Erwerb und Bündelung mehrerer Unternehmen ein Erlös von 140 Millionen Euro erzielt werden konnte. Interessant ist vor allem, dass mit Tattile und Mikrotron anfangs Unternehmen erworben wurden, die aufgrund ihrer wirtschaftlichen Situation oder des fehlenden Fits mit strategischen Investoren über längere Zeit keinen Käufer gefunden hatten.

Ein weiteres Beispiel ist die Akquisition der Stemmer Imaging AG von Primepulse SE (vormals Alko AG) mit anschließendem Börsengang. Fast immer nehmen Finanzinvestoren aktiv Einfluss auf die geschäftliche Weiterentwicklung und führen Maßnahmen zur Profitabilitätssteigerung ein. Oft wird zudem die Führungsstruktur der erworbenen Unternehmen maßgeblich verändert. Die beiden oben genannten Transaktionen zeigen eindrucksvoll, dass durch die Unterstützung von Finanzinvestoren kreative Transaktionen möglich werden, die es in ihrer Art vorher in der Vision-Branche nicht gab.

Börsennotierte Holdingunternehmen investieren vermehrt

Die börsennotieren Unternehmen Ametek Inc., Konica Minolta Holdings K.K. und Halma plc sind Beispiele für börsennotierte Holdingunternehmen, die in sehr profitable und stark wachsende Unternehmen aus Zukunftsbranchen investieren. Das Geschäftsmodel und die Managementstruktur der erworbenen Unternehmen werden dabei nicht oder kaum verändert – die Unternehmen behalten eine hohe Selbstständigkeit, weil sie schon bei der Übernahme überdurchschnittlich erfolgreich sind. Historisch haben diese börsennotierten Investoren im verwandten Branchenumfeld wie zum Beispiel in Unternehmen für elektronische Geräte oder in der optischen Industrie zugekauft. Die Vision-Branche ist erst in den vergangenen Jahren aufgrund der guten Branchenentwicklung stärker in den Investitionsfokus gerückt.

Neue Gruppen strategischer Investoren zeigen Interesse

„Last but not least“ haben in den vergangenen Jahren zahlreiche Unternehmen aus strategischen Gründen in die Vision-Branche investiert, die vormals hier nicht präsent waren. Unter strategischen Investoren werden hier Unternehmen verstanden, die erworbene Unternehmen in ihre bestehenden Unternehmensbereiche integrieren, um geschäftliche Synergien zu erreichen. Beispiele dafür sind die Balluff GmbH, Hexagon AB und Flir Systems Inc., die aus der Automatisierung, der Messtechnik beziehungsweise dem Bereich Infrarot-Technologie kommen. Aus Sicht dieser strategischen Investoren sind Vision-Kompetenzen und -Technologien ein Schlüssel für die eigene zukünftige Geschäftsentwicklung geworden und somit stehen die Integrationsziele bei diesen Investoren im Vordergrund.

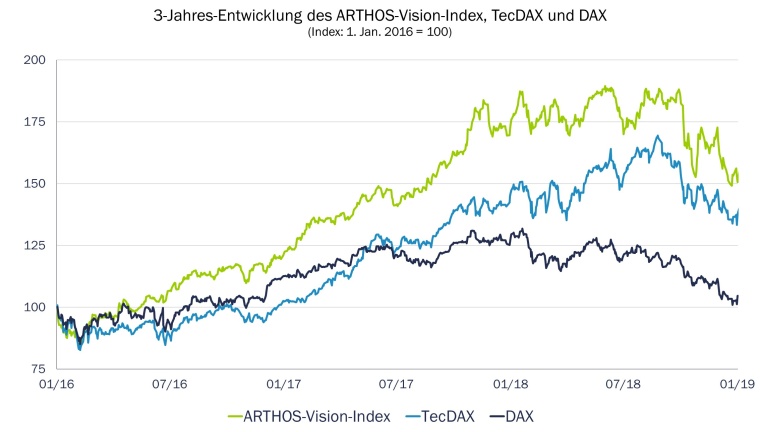

Vision-Unternehmen outperfomen börsennotierte Technologieunternehmen und DAX-Konzerne

Die hohe Branchenattraktivität spiegelt sich auch in einer guten Bewertung von börsengelisteten Vision-Unternehmen wider. So kann man aus dem Vergleich der Entwicklung von Börsenindices erkennen, dass sich der ARTHOS-Vision-Index in den vergangenen drei Jahren im Durchschnitt deutlich besser als der DAX und der TecDAX entwickelt hat.

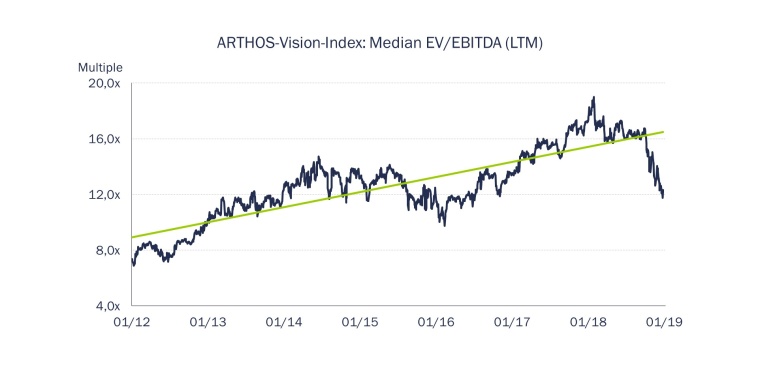

Vision-Unternehmen weiterhin attraktiv bewertet

Ein gängiges Bewertungsmultiple für börsengelistete Unternehmen ist der Unternehmenswert (Enterprise Value = EV) geteilt durch das EBITDA der vergangenen 12 Monate (EV/EBITDA LTM). Seit 2012 hat sich für den Arthos-Vision-Index der Median des EBITDA-Multiples von unter acht auf zwischenzeitlich über 16 erhöht und aktuell auf 13 eingependelt. Damit liegt dieser Wert trotz der aktuellen Korrekturen an der Börse immer noch mehr als 50 Prozent über den Bewertungen von 2012.

Auch wenn die Kurse an der Börse stärker schwanken als die Unternehmenskaufpreise eines mittelständischen Unternehmens (KMU), so sind die langfristigen Trends dennoch grundsätzlich übertragbar, weil die KMU im gleichen Branchenumfeld tätig sind und sich die individuelle Bewertung von börsennotierten Unternehmen auch auf deren konkrete Bereitschaft auswirkt, höhere oder niedrigere Kaufpreise für KMU zu zahlen. Jedoch ist zu beachten, dass für die Kaufpreisfindung eines KMU aufgrund der kleineren Größe und der Illiquidität der Unternehmensanteile Abschläge vorgenommen werden. Unserer Erfahrung nach wurden in der Vision-Branche für KMU mit einem jährlichen Wachstum und einer Profitabilität von jeweils rund 10 Prozent in den vergangenen drei Jahren im Durchschnitt EBITDA-Multiples von etwa 10 bezahlt. Im Vergleich dazu werden für Unternehmen der Elektronik-Branche EBITDA-Multiples von circa 8 bezahlt, was in etwa den Preisen entspricht, die vor drei bis fünf Jahren für Vision-KMU bezahlt wurden. Das zeigt, dass der Bewertungstrend der Börse für Vision-Unternehmen sich auch auf Kaufpreise für KMU positiv ausgewirkt hat.

Wir erwarten, dass sich die Kaufpreismultiples von KMU in der Vision-Branche trotz der Korrektur der Börsenbewertungen in der näheren Zukunft nicht signifikant reduzieren, weil die dynamische Nachfrage nach Produkten und Dienstleistungen der Vision-Branche anhalten wird.

Fazit

Interessant war auch zu beobachten, dass in Bieterprozessen Interessenten aus verschiedenen Käufergruppen oft ähnlich hohe Kaufpreisgebote abgegeben haben. Im Ergebnis liegen die Unterschiede zwischen einzelnen Investorengruppen somit oft weniger im Unternehmenskaufpreis, sondern mehr in den Maßnahmen, die ein Investor für das erworbene Unternehmen plant und welche zukünftigen Rollen er dem Alteigentümer anbietet.

In Transaktionen mit Finanzinvestoren investieren Alteigentümer gleichzeitig mit ihrem Verkauf meist in eine übergeordnete Holding, um wirtschaftlich an der zukünftigen Entwicklung zu partizipieren. Diese sogenannte Rückbeteiligung ist sehr sorgfältig zu verhandeln.

Die börsennotierten Holdingunternehmen, die meist im Ausland beheimatet sind, zahlen ebenso wie viele strategische Investoren einen Teil des Kaufpreises als Earn-Out, das heißt abhängig von der zukünftigen Entwicklung des erworbenen Unternehmens teilweise erst einige Jahre nach dem Kauf. Die Gestaltung eines möglichst wasserdichten Earn-Outs ist für den Verkäufer der Schlüssel zum wirtschaftlichen Erfolg. Bei den strategischen Investoren sind die geschäftlichen Perspektiven für die erworbenen Unternehmen oft am aussichtsreichsten. Die Realität zeigt jedoch, dass einige Käufer das Integrationshandwerk besser verstehen als andere und die Unterschiede der geplanten und vertraglich akzeptierten Integrationsmaßnahmen im konkreten Einzelfall sehr groß sind.

Es geht somit nicht nur darum, den besten Erwerber weltweit zu identifizieren und einen guten Kaufpreis zu verhandeln, sondern auch bis zum Vertragsabschluss bei den vielen Nebenbedingungen durchgängig die besten Voraussetzungen für eine erfolgreiche Zukunft zu schaffen und die besten Konditionen für den Eigentümer zu realisieren.

Anbieter

ARTHOS Corporate Finance GmbHKnöbelstraße 28

80538 München

Deutschland

Meist gelesen

„Förderungen gibt es für alle Unternehmensgrößen“

Bernhard Spindler erläutert, wie individuelle Strategien Förderanträge erfolgreich gestalten.

„Neue Technologien entstehen immer in der Forschung und Entwicklung“

Kolja Haberland, CTO bei Laytec, spricht über die Anfangsjahre des Unternehmens und erklärt, wie es gelang, von einem Drei-Personen-Betrieb zu einem weltweit tätigen mittelständischen Unternehmen zu wachsen.

Echtzeit-Analyse mit KI-gesteuerten Hyperspektralkameras

Hyperspektrale Bildgebung gilt als Schlüsseltechnologie in Einsatzgebieten, in denen neben der visuellen Erscheinung auch die Materialzusammensetzung von Objekten eine Rolle spielt.

Industrielle Qualitätsprüfung mit Contact-Image-Sensoren

Für die Qualitätsprüfung flacher Objekte oder Endlosmaterial sind Contact-Image-Sensoren eine Alternative zu Zeilenkameras. Rauscher erweitert sein Portfolio um Insnex-CIS-Module mit bis zu 3.600 DPI.

Opto-Doppelspitze setzt auf neue Strategie, Technik und operative Prozesse

Opto wird von Markus Riedi und Dr. Daniel Kraus als Doppelspitze geführt. Sie fokussieren auf Internationalisierung, strategische Partnerschaften und Unternehmensstruktur, um Wachstum und Skalierung zu fördern.